国民年金のしくみ「概要」

このサイトで取り上げている国民年金・厚生年金は公的年金と言われ、生命保険会社などが取り扱っている個人年金(私的年金)とは保険の仕組みが根本から違っています。

私的年金はおおざっぱに言うと保険料を生保などへ預け、そこで運用された結果生み出される運用益を将来年金などの形で受け取る仕組みになっています。当然運用益は社会経済の変化によって幅が生まれますから、受け取る金額も変動します。このように自分の受け取る年金を自分で積み立てるやり方を「積立て方式」と言います。

それに対して、国民年金・厚生年金は現役世代がお年寄りを支える「賦課方式」という形をとっています。つまり、支払っている保険料は自分のためにではなく、自分と同じ時期に生きている先輩たちの受け取る年金に使われているのです。ここが公的年金と私的年金の大きな違いです。

国民年金は日本に住所を有する人(つまり外国人も)のうち20歳~60歳未満の全員に加入義務があります。国民年金加入者を被保険者(保険者は政府)といい、自営業者、失業者、退職者(老齢または退職を事由とする給付を受けることができる人は除きます。)などを「第1号被保険者」、会社員や公務員などを「第2号被保険者」といい、第2号被保険者の被扶養配偶者を「第3号被保険者」といいます。

第1号~第3号被保険者のうち、国民年金としての保険料を納めなければならないのが第1号被保険者です。第2号、第3号被保険者は第2号被保険者が厚生年金の保険料として納める額のなかに国民年金の保険料が含まれていますから、国民年金としての保険料納付はありません。

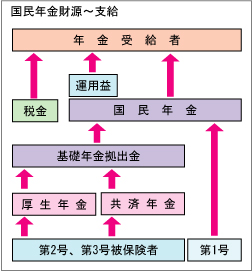

保険料~年金の流れ

少しややこしい図になっていますが、順を追って説明します。

図の一番下の「第1号」「第2号、第3号被保険者」とあるのは、国民年金に加入している人(自営業や会社を退職した人など)を第1号被保険者と言います。また、会社員や公務員などを第2号被保険者と言い、第2号被保険者に扶養されている配偶者を第3号被保険者と言います。

第1号被保険者は国民年金に保険料を納めますが、第2号被保険者はそれぞれ加入している厚生年金、共済年金に保険料を納めます。第3号被保険者は保険料を納める必要はありません。

第2号被保険者が納めた保険料の中から国民年金の財源となる「基礎年金拠出金」を厚生年金、共済年金から国民年金へ拠出します。これらが国民年金の大きな財源である保険料の流れです。

しかし、財源は保険料だけではありません。集まった保険料を運用して得られる運用益と税金が国民年金の年金支給の大きな柱となっています。特に税金は平成16年の年金大改正によって、それまでの年金支給必要額の3分の1負担から2分の1負担にすることが決定されました。

この措置はもちろん少子高齢化の進展により、財源となる保険料を負担する現役世代が減少し、逆に年金を受け取る高齢者が増加しているために、保険料に頼る年金制度では収支のバランスが崩れてしまうからです。

収支のバランスをとるためには、保険料を増額し、かつ、年金額を減額しなければなりませんが、それを極端に進めると現役世代の負担が過重なものとなり、また、年金額の減少幅も過大なものとなるため、従来からの保険料額、年金額との差をできるだけ少なくしようとするための国庫負担割合増なのです。

国民年金の種類

国民年金は老後にもらえる年金(老齢基礎年金)だけではありません。病気や事故で身体や精神に障害が残った場合に支給される「障害基礎年金」、老齢基礎年金を受給できる人が亡くなったとき、その遺族に支給される「遺族基礎年金」などがあります。つまり、国民年金は老齢、障害、死亡に関してその状況に応じて保険給付を行うのです。

その他、老齢基礎年金に上乗せして受給額を増額する「付加年金」、夫の死亡時子どもがいない妻に自分の老齢年金が支給されるまで支給される「寡婦年金」、遺族基礎年金が支給される遺族でなかった者に支給される「死亡一時金」、日本在住の外国人が帰国する際に請求できる「脱退一時金」、付加年金とは別に国民年金額を増額するために加入する「国民年金基金」があります。

それぞれの詳しい説明は左のメニューをクリックしてお入り下さい。