年金額

老齢基礎年金の年金額は物価の変動に応じて毎年変更されます。基本となる年度の年金額があり、物価の変動その他の条件を加味して算出された改定率を基本年金額に乗じて毎年度改定されます。

年金額は最高額(満額)が決められていて、保険料の納付状況に応じて減額されます。満額受給できる条件は、保険料を40年(480月)納付した場合に限られます。

マクロ経済スライドって何?

平成17年度から給付水準を調整する調整期間が開始されましたが、保険料水準固定方式のもとでこの調整期間中の給付水準はマクロ経済スライドによって調整され、賃金、物価の伸びがそのまま反映される本来の年金額よりも低く抑えられることとなりました。

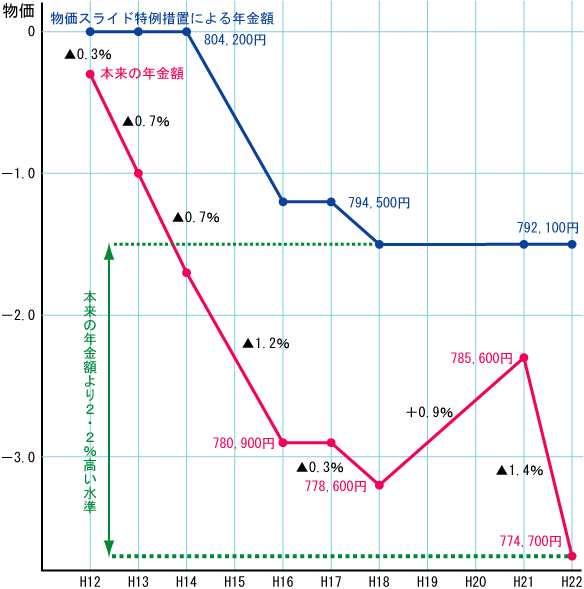

平成11年から平成15年まで、物価が2.9%下落しました。年金額は物価の変動によって変化しますから、この下落率で年金額を変動させるべきでしたが、1、2年で景気が戻り物価も上昇するだろうとの考えと、不景気時に年金額を下げて不評を買いたくないとの思惑から、政府は年金額を据え置いてしまいました。それが平成12年~平成15年の年金額です。

しかし、その間も物価はどんどん下がり、ついにその差が2.9%になるに至り政府もやっと年金額の改定を平成16年に実施しました。ただ、いっきに2.9%も下げるには金額が大きすぎるということになり、平成12年から比べて1.2%だけ下げることになりました。その後平成17年にも0.3%下げています。

そうすると、いつまでたっても1.7%の差は埋まりません。そこで、本来の年金額が物価の上昇で現行の年金額を超えるまでは、現行の年金額はマイナス改定はしますがプラス改定はしないことになったのです。

そこで、平成17年度から給付水準を調整する調整期間が開始されましたが、この期間中の給付水準はマクロ経済スライドによって調整され、物価、賃金の伸びがそのまま反映される本来の年金額よりも低く抑えられることになります。

マクロ経済スライドによる改定率の調整は概略次のようになります。

- 賃金(または物価)の伸びがスライド調整率以上であった場合は、名目手取り賃金変動率(または物価変動率)にスライド調整率を乗じた率が改定率となる。つまり、名目手取り賃金変動率(または物価変動率)より低い改定率となる。

- 賃金(または物価)の伸びがスライド調整率未満であった場合は、改定率は「1」となる。

- 賃金(または物価)が下落した場合は、スライド調整率は行われず、名目手取り賃金変動率(または物価変動率)が改定率となる。

このマクロ経済スライドは、収支が均衡する見通しが立つまで続きます。現状の見通しより少子高齢化が急速に進行すると際限なく続けるか、国民年金制度自体が破綻して新たな制度を構築するかの選択を迫られることになります。

年金額の計算

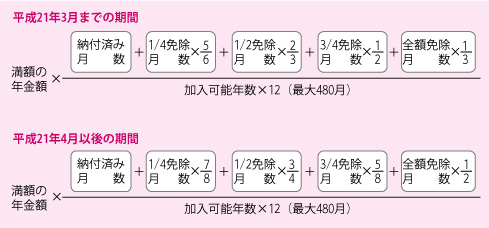

老齢基礎年金の年金額は、次の計算式により算出されます。

保険料納付済期間が40年(480月)であれば、満額の年金額が支給されますが、免除期間があれば、例えば平成21年4月以降にある1/4免除期間は納付済期間を7/8倍します。平成21年3月までの1/4免除期間は納付済期間を5/6倍します。この意味は保険料の納付状況(免除)を保険料納付済の月数に置き換えているわけです。

しかし、全額免除期間なのに(保険料を納付していないのに)なぜ、1/2倍(平成21年4月以降)するのでしょうか?それは、次の図を見ると理解できます。

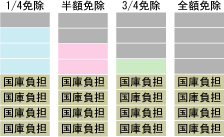

国民年金のしくみで解説しましたが、国民年金の年金支給には保険料の他に税金が投入されています。年金支給額に占める税金投入割合は、現在2分の1です。免除期間すべてにまず2分の1の国庫負担がありますから、その国庫負担を引いた部分が4分の1免除であり、半額免除、4分の1免除、全額免除なのです。例えば、4分の1免除は国庫負担8分の4、納付分8分の3なので納付済期間に比べて8分の7を納付している計算になります。同様に計算すると、半額免除期間は4分の3、4分3免除期間は8分の5、全額免除期間は2分の1となります。

平成21年3月までにある免除期間も同様の考えで、全ての免除期間に3分の1の国庫負担がありますから、4分の1免除期間は6分の5倍、半額免除期間は3分の2倍、4分の3免除期間は2分の1倍、全額免除期間は3分の1倍となります。

ここで、具体的な数字をあげて年金額を計算してみましょう

条件は、納付済360月、3/4免除88月、全額免除36月、任意加入して納付済40月(H21.3以前とする)とします。

月数を計算する上で、一つの決まりがあります。4分の1免除月数は480月から納付済月数を引いた月数に対して換算割合の8分の7を使います。同様に半額免除月数は480月から納付済月数、4分の3月数を引いた月数に対して換算割合の4分の3を、4分の3免除月数は480月から納付済月数、4分の3月数、半額免除月数を引いた月数に対して換算割合の8分の5を、全額免除月数は480月から納付済月数、4分の3月数、半額免除月数、4分の3免除月数を引いた月数に対して換算割合の2分の1を適用します。