65歳未満の老齢厚生年金年金額

65歳未満の老齢厚生年金の年金額は、報酬比例部分と定額部分を合算した額となります。旧法時代は国民年金、厚生年金保険、共済年金などが別々に老齢年金を給付していたので、その名残で2階建ての年金額となっています。報酬比例部分は65歳以後の老齢厚生年金と同様の式で計算され、定額部分は老齢基礎年金の満額支給額をベースに計算されます。

報酬比例部分の計算

65歳以上の老齢厚生年金の年金額計算と同様に

- 平成15年3月までの被保険者期間分

- 平均標準報酬月額×1000分の7.125×被保険者期間の月数・・・A

- 平成15年4月以後の被保険者期間分

- 平均標準報酬額×1000分の5.481×被保険者期間の月数・・・B

A+Bが報酬比例部分の支給額となります。

定額部分の計算

- 定額部分の年金額は、次の計算式で求めます。

- 定額部分=定額単価×(厚生年金保険の)被保険者期間の月数

定額単価は、老齢基礎年金の満額を480月で割った額です。したがって、定額単価は毎年度国民年金の改定率で改定されます。また、昭和21年4月1日以前生まれの人は定額単価に生年月日に応じて1.875~1.032を乗じた額に読み替えます。

定額部分は老齢基礎年金と同じ考えなので、被保険者期間の月数は最大で40年×12月=480月が限度となります。さらに、受給権者の生年月日に応じてその上限の月数が定められています。

| 生年月日 | 被保険者期間の上限月数 |

|---|---|

| 昭和4年4月1日以前 | 420(35年) |

| 昭和4年4月2日~昭和9年4月1日 | 432(36年) |

| 昭和9年4月2日~昭和19年4月1日 | 444(37年) |

| 昭和19年4月2日~昭和20年4月1日 | 456(38年) |

| 昭和20年4月2日~昭和21年4月1日 | 468(39年) |

| 昭和21年4月2日以後 | 480(40年) |

中高齢の期間短縮(詳細は受給資格期間の短縮をご覧ください)に該当する人の月数(180月~228月)は、240月として計算します。

加給年金額

65歳以後の老齢厚生年金の加給年金額(詳細は加算額をご覧ください)と同じです。ただし、加給年金は定額部分と連動して支給されますから、定額部分のない昭和24年4月2日以後生まれ(女子は昭和29年4月2日以後生まれ)の人は65歳になるまで支給されません。また、昭和16年4月2日~昭和24年4月1日まで生まれの人(女子は昭和21年4月2日~昭和29年4月1日まで生まれの人)については、定額部分の支給が段階的に引き上げられていますから、加給年金額は定額部分の支給開始と相まって支給されます。

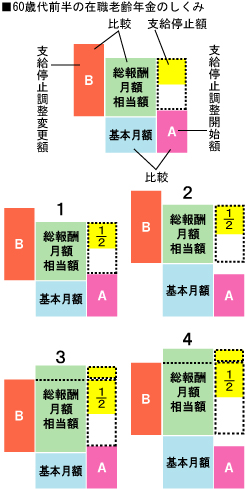

60歳代前半の在職老齢年金

65歳以後の在職老齢年金とは違い、2種類の支給停止に関する金額で支給停止を判断します。65歳以後の在職老齢年金でも出てくる用語は、60歳代前半の在職老齢年金でも同様の意味を持ちます。

右図中「A」とあるのは、「基本月額」との比較で使用する「支給調整開始額」といい、「B]とあるのは「総報酬月額相当額」との比較で使用する「支給停止調整変更額」といいます。

これらから生じるパターンは次の4つになります。

- 基本月額≦A、総報酬月額相当額≦B

- 基本月額>A、総報酬月額相当額≦B

- 基本月額≦A、総報酬月額相当額>B

- 基本月額>A、総報酬月額相当額>B

- 図中1のパターン

- 基本月額≦A、総報酬月額相当額≦Bの場合は、(基本月額+総報酬月額相当額-A)÷2が支給停止となります。

- 図中2のパターン

- 基本月額>A、総報酬月額相当額≦Bの場合は、総報酬月額相当額÷2が支給停止となります。

- 図中3のパターン

- 基本月額≦A、総報酬月額相当額>Bの場合は、(総報酬月額相当額-B)+(基本月額+総報酬月額相当額-(総報酬月額相当額-B)-A)÷2が支給停止となります。これをもう少し簡単な式にすると、(総報酬月額相当額-B)+(基本月額+B-A)÷2となります。

- 図中4のパターン

- 基本月額>A、総報酬月額相当額>Bの場合は、(総報酬月額相当額-B)+B÷2が支給停止となります。

A:支給調整開始額、B:支給調整変更額は毎年度改定されます。(平成27年度は、A:支給調整開始額=28万円、B:支給調整変更額=47万円)

支給停止額が老齢厚生年金の額以上の場合は、老齢厚生年金の全額支給停止となり、加給年金額も支給停止されます。

各パターンの計算例(平成27年度額)

- パターン1

- 基本月額=年金額144万円÷12=12万円(≦28万円)、総報酬月額相当額=標準報酬月額26万円+標準賞与額60万円÷12=31万円(≦47万円)だとします。

- 支給停止額=(基本月額+総報酬月額相当額-28万円)÷2=(12万円+31万円-28万円)÷2=7.5万円

- この7.5万円は月額ですから、7.5万円×12=90万円が年金支給停止額となり、支給される年金額は144万円-90万円=54万円となります。

- パターン2

- 基本月額=年金額360万円÷12=30万円(>28万円)、総報酬月額相当額=標準報酬月額26万円+標準賞与額60万円÷12=31万円(≦47万円)だとします。

- 支給停止額=総報酬月額相当額÷2=31万円÷2=15.5万円

- 15.5万円×12=186万円が年金支給停止額となり、支給される年金は360万円-186万円=174万円となります。

- パターン3

- 基本月額=年金額144万円÷12=12万円(≦28万円)、総報酬月額相当額=標準報酬月額41万円+標準賞与額96万円÷12=49万円(>47万円)だとします。

- 支給停止額=総報酬月額相当額-47万円+(基本月額+47万円-28万円)÷2=49万円-47万円+(12万円+47万円-28万円)÷2=17.5万円

- この場合、17.5万円×12=210万円で年金額144万円を超えていますから、年金は全額支給停止されます。

- パターン4

- 基本月額=年金額360万円÷12=30万円(>28万円)、総報酬月額相当額=標準報酬月額41万円+標準賞与額96万円÷12=49万円(>47万円)だとします。

- 支給停止額=総報酬月額相当額-47万円+47万円÷2=49万円-47万円+23.5万円=25.5万円

- 25.5万円×12=306万円が年金支給停止額となり、支給される年金は360万円-306万円=54万円となります。