年金額(65歳以後の老齢厚生年金)

厚生年金保険も国民年金と同様に原則として65歳から老齢厚生年金を受給できます。しかし、昭和61年法改正前の旧厚生年金保険法では、老齢年金の支給開始年齢は60歳と定められていました。そこで、法改正時に一定要件を満たす人には、60歳から65歳になるまでの間、特別支給の老齢厚生年金として支給することになりました。

この老齢厚生年金の項では、制度的に異なる部分が多々ありますから、原則の65歳以後支給の老齢厚生年金と特別支給の厚生年金とを分けて紹介します。

65歳以後の老齢厚生年金の支給要件

老齢厚生年金は、1ヶ月以上の被保険者期間を有する人が、次のいずれにも該当するとき支給されます。

- 65歳以上である

- 原則として、保険料納付済期間と保険料免除期間とを合算した期間が25年(※)以上ある、つまり老齢基礎年金の受給資格がある

(※)国民年金法の受給資格期間短縮特例に該当する人は、25年未満で老齢基礎年金を受給できます。詳しくは受給資格期間の短縮をご覧ください。

65歳以後の老齢厚生年金の年金額

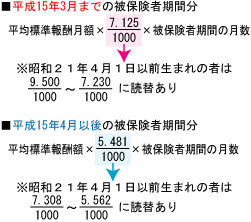

老齢厚生年金の額を計算するに当たっては、平成15年3月までの期間と平成15年4月からの期間と分けて考えなければなりません。平成15年4月から総報酬制が導入され、賞与にも保険料が課せられることとなったからです。

そこで、年金額の計算は平成15年4月を境として、次の2つの式で計算され合算されます。

左の式中(平成15年4月以後の被保険者期間)で、平均標準報酬額とは、被保険者期間の各月の標準報酬月額と標準賞与額のそれぞれに、受給権者の区分に応じて定める再評価率をかけて得た額の総額を、その被保険者期間の月数で割った額をいいます。

また一方の「平均標準報酬月額」(上の式)は、平成15年3月以前において賞与にかかる保険料が特別保険料として低く抑えられていましたから、これを算入せず標準報酬月額に受給権者の区分に応じて再評価率をかけて得た額の総額を、その被保険者期間の月数で割った額をいいます。

再評価率とは、保険料を支払った当時の貨幣価値(賃金や物価水準)を現在の貨幣価値に置き換える率のことです。この率は毎年度改定されます。(平成25年度の再評価率はこちらをご覧ください。)

式中「1000分の7.125、1000分の5.481」とあるのは、給付乗率といい、昭和21年4月1日以前に生まれた人は生年月日に応じた乗率が定められています。(給付乗率はこちらをご覧ください。)

年金額の計算例

それでは、実際にモデルケースを使って年金額を計算してみましょう。もちろん、老齢厚生年金を受給できる資格を備えた人(65歳以上、老齢基礎年金の受給資格者)に限ります。

- モデルケース

- 昭和18年9月9日生まれ、昭和40年4月入社、平成17年3月退職(39年間勤務)

- 平成15年3月まで(444月)の平均標準報酬月額が407,814.4円

- 平成15年4月から平成17年3月まで(24月)の平均標準報酬額が539,261.7円

この人は昭和21年4月1日以前生まれなので、給付乗率の読み替えにより、平成15年3月までの被保険者期間に対しては1000分の7.439を、平成15年4月以後の被保険者期間に対しては1000分の5.722を用います。

平成15年3月までの年金額=407,814.4円×0.007439×444月≒1,346,977円(1円未満四捨五入)

平成15年4月以後の年金額=539,261.7円×0.005722×24≒74,055円(1円未満四捨五入)

年金額=1,346,977円+74,055円≒1,421,000円(100円未満四捨五入)

厚生年金の年金額計算は国民年金と大きく違い非常に複雑で、しかも被保険者期間の各月ごとの標準報酬月額を必要とするため、過去の給与明細のない人は計算できません。正確な年金額を知りたい人は年金事務所で確認されることをおすすめします。