在職老齢年金

厚生年金保険は70歳になる前まで被保険者となることができます。国民年金と大きく違うところは、65歳から70歳未満の人は年金を受給しながら被保険者であることができるわけです。

老齢年金給付は所得が亡くなる老後の補填を目的とした年金ですから、報酬を受けながら同時に年金も受給できる人には、年金受給を少し我慢してもらおう、というのがこれから紹介する在職老齢年金制度です。報酬と年金額の合計を一定の金額に照らして、全部または一部の年金額の支給が停止されます。

65歳以後の在職老齢年金

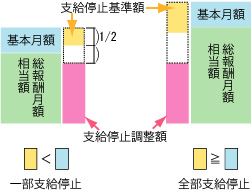

右図の用語を説明します。基本月額とあるのは、老齢厚生年金額から加給年金額、経過的加算を除いた年金本体の額を12で割って1ヶ月当たりの額にしたものです。「総報酬月額相当額」は、標準報酬月額とその月以前1年間の標準賞与額の総額を12で割った額とを合計した額です。

年金の全部または一部を支給停止にする基本的な考え方は、「基本月額」と「総報酬月額相当額」を合計した額と支給停止調整額(毎年度改定され、平成25年度は46万円)を比較して、支給停止調整額を超える部分があれば全部または一部支給停止するというものです。

図でおわかりのように、その超えた部分の2分の1の額を支給停止基準額といい、基本月額より低ければその支給停止基準額に相当する額を支給停止し、基本月額以上であれば全部停止します。ただし、一部停止の場合は年金本体が対象ですが、全部停止の場合は加給年金額も停止されます。また、いずれの場合も経過的加算は支給停止されません。

このしくみは、老齢厚生年金の受給権者が前月以前から引き続き被保険者の資格を有していた場合に適用されます。したがって、前月に退職し月をまたいで就職した場合、その月は在職老齢年金のしくみは適用されません。また、同じ月に就職と退職があった場合も同様に適用されません。

このしくみは、平成14年4月1日より前に老齢厚生年金の受給権を取得した人(昭和12年4月1日以前生まれ)には適用されません。

在職老齢年金の計算例

具体的な数字をあげて在職老齢年金のしくみに当てはめてみましょう。シミュレーションするためのデータは次の通りです。

年金本体額=96万円、標準報酬月額=30万円、標準賞与総額=60万円

まず、基本月額は96万円÷12=8万円、つづいて総報酬月額相当額は30万円+60万円÷12=35万円となります。

基本月額+総報酬月額相当額=8万円+35万円=42万円となり、支給停止調整額の46万円(平成25年度)以下の金額ですから、年金の支給停止はありません。

では、このパターンではどうでしょう。

年金本体額=120万円、標準報酬月額=40万円、標準賞与総額=84万円

基本月額=120万円÷12=10万円、総報酬月額相当額=40万円+84万円÷12=47万円

基本月額+総報酬月額相当額=10万円+47万円=57万円となり、46万円(平成25年度)を超えるので支給停止に該当します。

(57万円-46万円)÷2=5.5万円・・・これは月額相当額ですから、12倍すると66万円支給停止となり、年金本体の支給額は120万円-66万円=54万円となります。

全部支給停止となるパターンは次の通りです。

年金本体額=144万円、標準報酬月額=50万円、標準賞与総額=120万円

基本月額=144万円÷12=12万円、総報酬月額相当額=50万円+120万円÷12=60万円

基本月額+総報酬月額相当額=12万円+60万円=72万円となり、46万円(平成25年度)を超えるので支給停止に該当します。

(72万円-46万円)÷2=13万円・・・基本月額≦支給停止基準額に該当するので全額支給停止(加給年金額も)となります。